MỤC LỤC

Hồ Chí Minh

HCMC

Căn hộ

Sau một năm 2021 trầm lắng, chúng tôi nhận thấy nguồn cung dồi dào trong các phân khúc nhà ở. Nhu cầu lành mạnh nhờ vốn chủ sở hữu tăng và thiếu các khoản đầu tư thay thế, sẽ hỗ trợ sự phục hồi nhanh chóng của thị trường nhà ở.

Vincent Nguyễn, Giám đốc bộ phận Kinh doanh Nhà ở

Nguồn cung sơ cấp đạt gần 7.820 căn, là lượng nguồn cung theo quý nhiều nhất trong năm 2021. Nhu cầu mua nhà vẫn khả quan khi tỷ lệ hấp thụ đạt 81%. Bình Dương đang trở thành khu vực có nguồn cung căn hộ bình dân lý tưởng nhờ vào lợi thế tiếp giáp với Tp. HCM. Hạng B sẽ dẫn dắt nguồn cung tương lai với dự kiến đạt 145.500 căn đến năm 2025.

Biệt thự - Nhà phố

Do dịch bệnh bùng phát, nguồn cung sơ cấp năm 2021 giảm đến mức thấp nhất kể từ năm 2016. Tuy nhiên, tỷ lệ hấp thụ trung bình vẫn ở mức cao đạt 85%. Với quỹ đất sẵn có lớn và giá đất hợp lý, Đồng Nai, Bình Dương và 5 huyện ngoại thành (Hóc Môn, Bình Chánh, Nhà Bè, Củ Chi, Cần Giờ) sẽ đáp ứng lượng lớn nhu cầu thị trường từ năm 2022.

Nguồn cung hạn chế tại Tp.HCM đã và đang thúc đẩy người mua mở rộng đầu tư các tỉnh thành khác, đặc biệt là Đồng Nai với tốc độ tăng trưởng vượt bậc thời gian qua. Nguồn cung gia tăng tại các thị trường thay thế cung cấp người mua có nhiều lựa chọn hơn, do đó năm 2022 sẽ là một năm thú vị để theo dõi sự mở rộng sang các tỉnh lân cận và sức bền của các nhà đầu tư.

Troy Griffiths, Phó Tổng Giám Đốc

Bán lẻ

Kể từ 2019, công suất cho thuê đã vào xu hướng giảm nhẹ -1 điểm phần trăm mỗi năm, tuy nhiên vẫn duy trì ở mức cao 94% trong năm 2021. Trong Q4/2021, công suất trung bình giảm -1 điểm phần trăm theo quý và theo năm xuống còn 93%, khi mà công suất của phân khúc khối đế bán lẻ và trung tâm mua sắm giảm -1 điểm phần trăm theo quý. Việc giảm công suất này đến từ việc một số khách thuê kết thúc hợp đồng sớm hoặc không tái ký đối với các khách thuê có hiệu quả kinh doanh kém. Bốn mươi phần trăm các khách thuê rời đi thuộc ngành ẩm thực.

Thị trường bán lẻ truyền thống vẫn trong tình trạng ảm đạm, với xu hướng dịch chuyển rõ ràng sang các kênh trực tuyến đang gia tăng nhanh chóng. Việc tái khởi động sẽ loại bỏ các người chơi cơ hội và cho phép các nhà bán lẻ có năng lực trở nên vững chắc.

Troy Griffiths, Phó Tổng Giám Đốc

Văn phòng

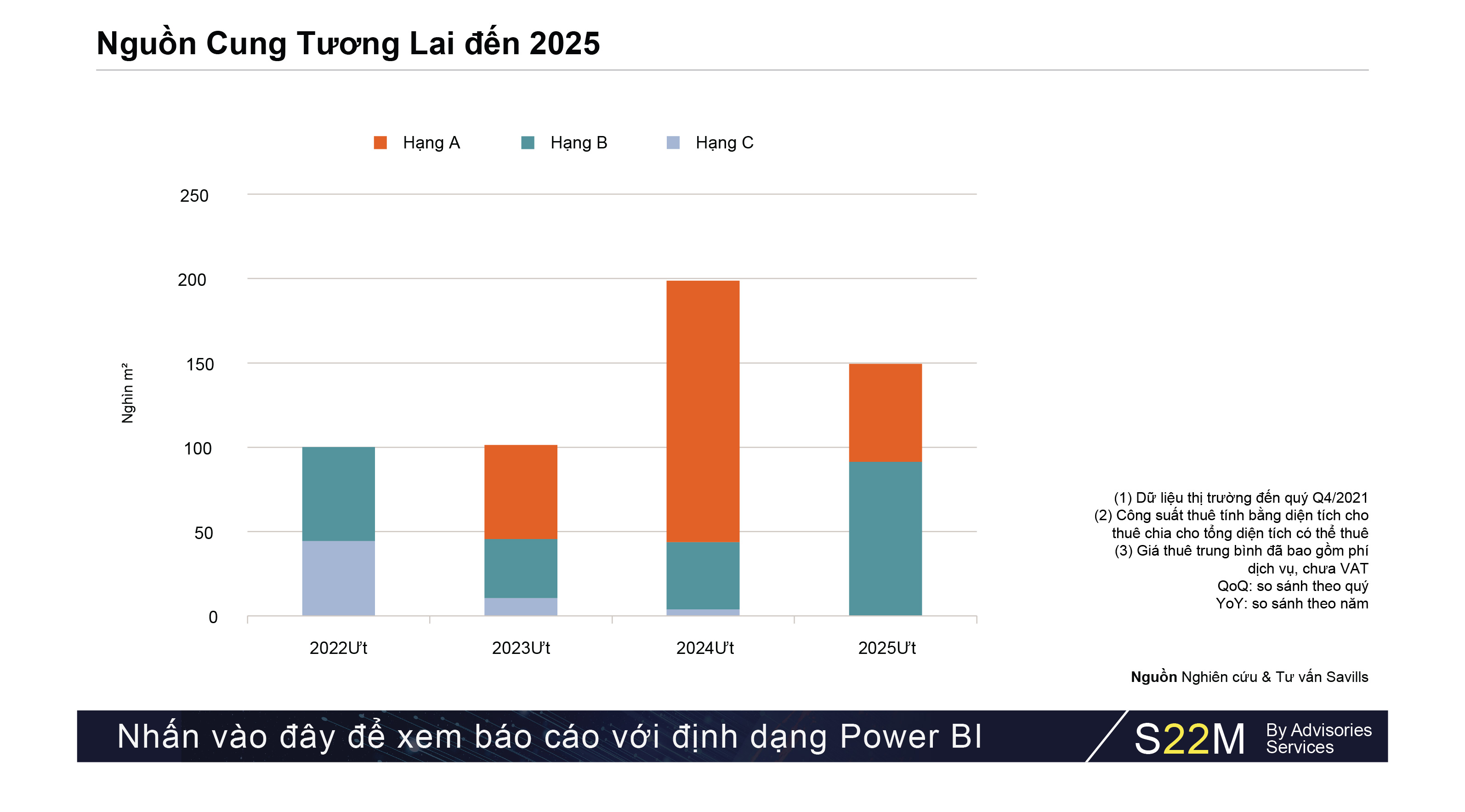

Tới năm 2025, thị trường văn phòng sẽ ghi nhận thêm 550.000m2 diện tích sàn từ 21 dự án mới, trong đó 11 dự án ngoài trung tâm chiếm 48% tổng diện tích. Bốn dự án Hạng A với quy mô lớn sẽ vào thị trường từ năm 2023 trở đi, với diện tích sàn trung bình 67.000 m2/dự án, chiếm 49% tổng nguồn cung tương lai.

Thị trường văn phòng phục hồi sau giãn cách với nhu cầu cao và nguồn cung hạn chế. Văn phòng kết hợp trở nên ngày càng phổ biến như một giải pháp khả thi và tối ưu chi phí. Ngành công nghệ thông tin là nhóm khách thuê năng động nhất, đang tìm kiếm diện tích thuê tại cả ba hạng văn phòng. Mặc dù nguồn cung khan hiếm, giá thuê gần như không tăng do tỷ lệ hấp thụ tại các văn phòng cỡ nhỏ đang chậm lại.

Từ Thị Hồng An, Giám đốc Bộ phận Cho thuê Thương mại, Savills Tp.HCM

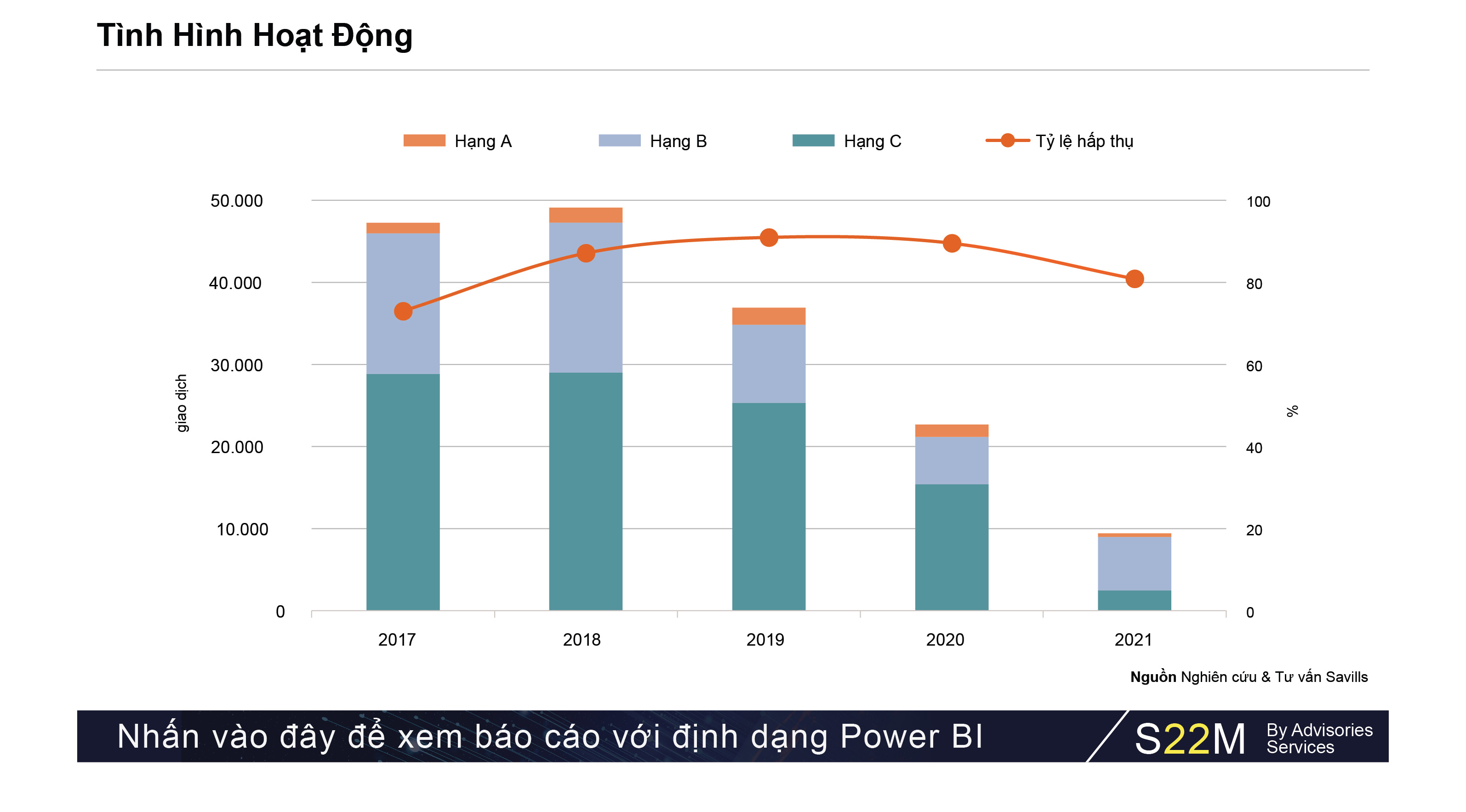

Khách sạn

Sau giãn cách, thị trường khách sạn cho thấy dấu hiệu phục hồi từ tháng 10. Tại quý 4/2021, nguồn cung là 14.470 phòng đến từ 104 dự án, tăng 39% theo quý nhưng giảm -5% theo năm, sau khi 1.000 phòng từ 37 khách sạn mở cửa trở lại. Hạng 5 sao chiếm lĩnh nguồn cung với 47% thị phần, theo sau là 4 sao với 27% và 3 sao là 26%. Nguồn cung khách sạn cách ly tăng 55% theo quý, lên 2.760 phòng từ 23 khách sạn do các đường bay quốc tế khôi phục vào tháng 10.

Sự hồi phục của du lịch trong nước và quốc tế sẽ thổi luồn sinh khí mới vào thị trường Khách sạn trong năm 2022. Các khách sạn cần nhanh chóng đổi mới để bắt kịp với những thay đổi trong thị hiếu của du khách sau đại dịch như xu hướng du lịch bền vững và ứng dụng nền tảng công nghệ.

Võ Thị Khánh Trang, Phó giám đốc Bộ phận Nghiên cứu, Savills Tp.HCM

Serviced Apartment

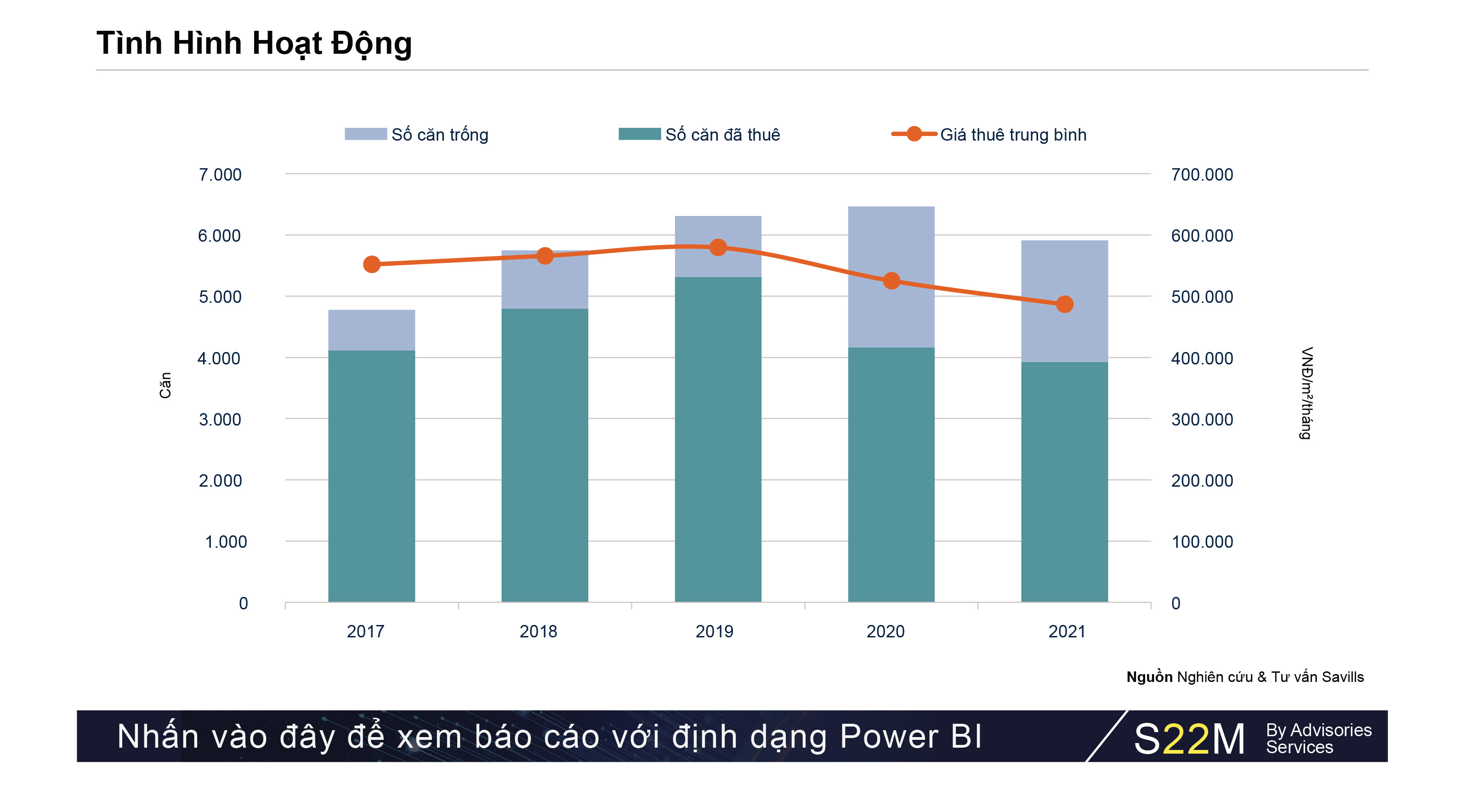

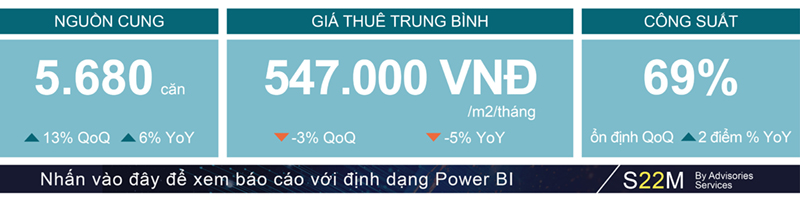

Trong Q4/2021, tình hình hoạt động tương đối ổn định theo quý nhưng giảm nhẹ theo năm. Công suất trung bình đạt 64%, tăng 1 điểm phần trăm theo quý và giảm -2 điểm phần trăm theo năm. Giá thuê trung bình đạt hơn 485.000 đồng/m2/tháng, ổn định theo quý nhưng giảm -6% theo năm do mức giảm ở tất cả các hạng.

Trong bối cảnh cạnh tranh khốc liệt, căn hộ dịch vụ vẫn duy trì tình hình hoạt động tốt đáng kinh ngạc. Với việc mở cửa trở lại, tình hình hoạt động kỳ vọng sẽ tiếp tục được cải thiện trong tương lai.

Troy Griffiths, Phó Tổng Giám Đốc

HA NOI

Căn hộ

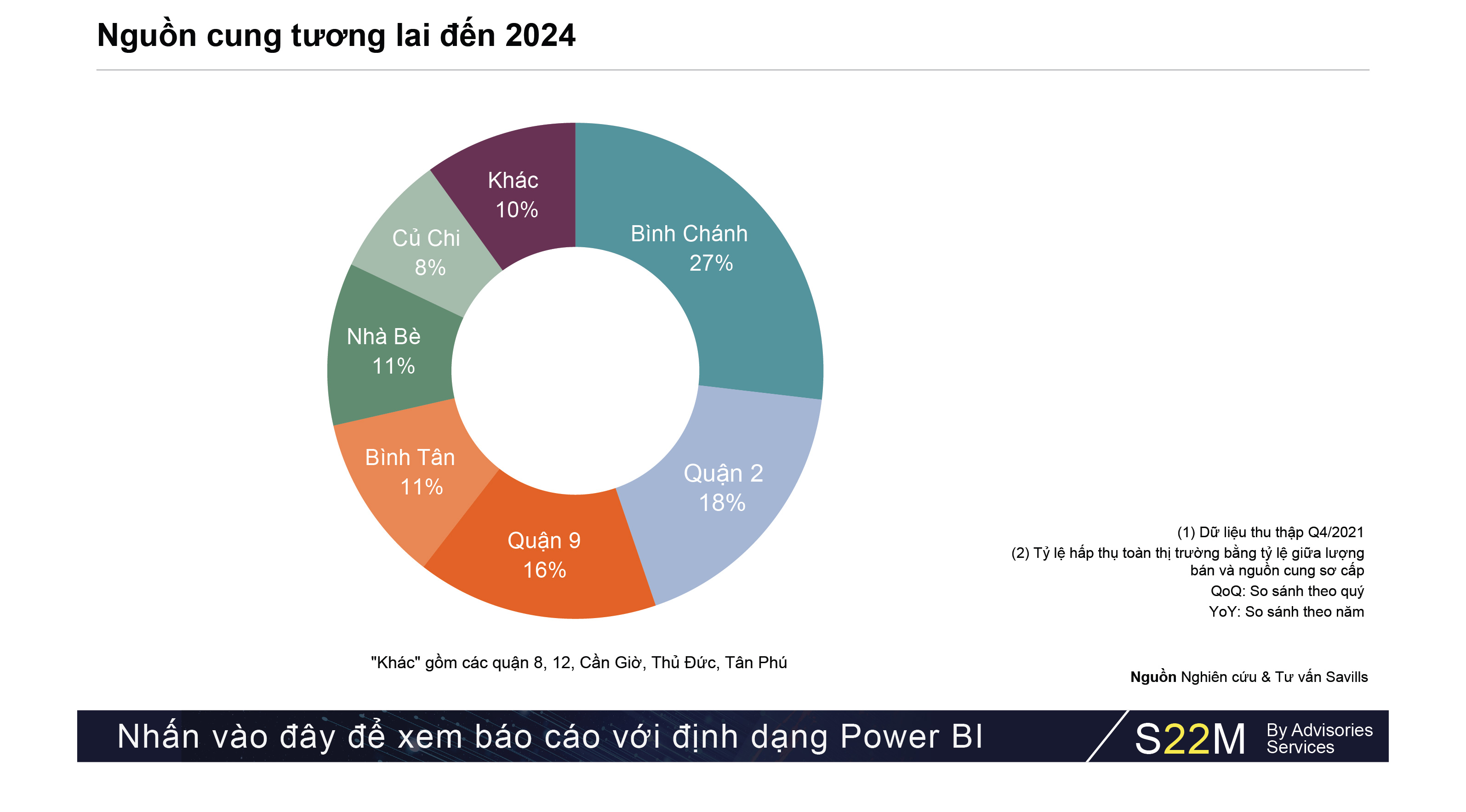

Thị trường trong ba tháng cuối năm 2021 ghi nhận những tín hiệu phục hồi khi số lượng giao dịch tăng 72% so với quý trước. Tuy nhiên, hoạt động của cả năm 2021 đang ghi nhận ở mức 16.100 giao dịch, thấp nhất trong vòng 5 năm. Đây là hệ quả của sự hạn chế về nguồn cung và những ảnh hưởng của dịch bệnh trong năm vừa qua. Theo kế hoạch đến năm 2025, thị trường sẽ có sự chênh lệch về nguồn cầu dự kiến và nguồn cung sơ cấp thực tế. Điểm nóng về nguồn cung tương lai đến từ khu vực ngoại ô nhờ quỹ đất lớn, bổ sung 27% vào thị trường.

Nguồn cung mới và số lượng giao dịch căn hộ của năm 2021 tại thị trường Hà Nội thấp nhất trong vòng 5 năm qua do giãn cách xã hội kéo dài, tuy nhiên thị trường cuối năm có dấu hiệu phục hồi với tình hình hoạt động được cải thiện. Các chủ đầu tư trong nước và nhà điều hành có thương hiệu đang hợp tác thực hiện các dự án cao cấp. Mặt khác, nguồn cung hiện đang mất cân đối và nhu cầu về căn hộ giá bình dân gia tăng.

Đỗ Thu Hằng, Giám đốc Cấp Cao, Bộ phận Tư vấn, Savills Hà Nội

Biệt Thự Và Nhà Liền Kề

Nguồn cung sơ cấp trong quý 4/2021 đã có sự tăng trưởng nhẹ ở mức 3%. Tuy nhiên, thời gian này không ghi nhận dự án mới mà nguồn cung bổ sung đến từ các giai đoạn tiếp theo của ba dự án đang bán. Điều này khiến cho nguồn cung sơ cấp giảm xuống mức thấp nhất trong vòng 5 năm trở lại. Với lượng giao dịch tăng 96% và tỷ lệ hấp thụ tăng 17 điểm % theo quý, hoạt động thị trường đã được cải thiện. Năm 2022 hứa hẹn có nhiều tín hiệu khả quan khi thị trường chào đón nguồn cung đến từ 13 dự án nằm tại khu vực phía Đông và phía Tây Hà Nội.

Nguồn cung sơ cấp thị trường Biệt thự/Nhà liền kề Hà Nội đã liên tục thiếu hụt trong một thời gian dài. Nguồn cung mới trong năm 2022 chủ yếu đến từ các dự án, khu đô thị lớn ở ngoài trung tâm TP. Hà Nội sẽ giúp khắc phục tình trạng này. Những nơi có cơ sở hạ tầng cải thiện, nguồn cung, lượng giao dịch, cũng như giá bán cũng sẽ có sự tăng trưởng đáng kể.

Matthew Powell, Giám Đốc, Savills Hà Nội

Bán lẻ

Thị trường Bán lẻ cho thấy sự phục hồi sau giai đoạn lao dốc lịch sử vào quý 3. Giá thuê vẫn ổn định và tăng nhẹ 1% so với năm ngoái trong bối cảnh nguồn cung tăng chậm hơn dự kiến. Cuối năm 2021, chỉ có 4 trên 10 dự án gia nhập thị trường theo đúng kế hoạch. Công suất thuê giảm 2% theo quý, đạt 92%. Trong đó, hạng mục Khối đế bán lẻ có mức giảm cao nhất và khu vực phía Đông bị ảnh hưởng nặng nề khi sụt giảm - 7000m2 diện tích cho thuê. Sự tăng lên của chỉ số GRDP và doanh thu bán lẻ là điểm sáng của thị trường trong năm 2022. Cùng với đó, nguồn cung tương lai dự kiến sẽ có thể được bổ sung từ các dự án bị trì hoãn trong năm 2021 do đại dịch.

Các thương hiệu bán lẻ vẫn dè dặt trong việc mở rộng do lo sợ khả năng phong tỏa và gián đoạn kinh doanh của các cơ sở hiện tại. Tuy nhiên, nhu cầu mở thêm cửa hàng flagship ngày càng tăng trong các lĩnh vực Thời trang, Mỹ phẩm, và Ẩm thực.

Bà Hoàng Nguyệt Minh, Giám đốc, Bộ Phận Cho Thuê Thương Mại, Savills Hà Nội

Văn phòng

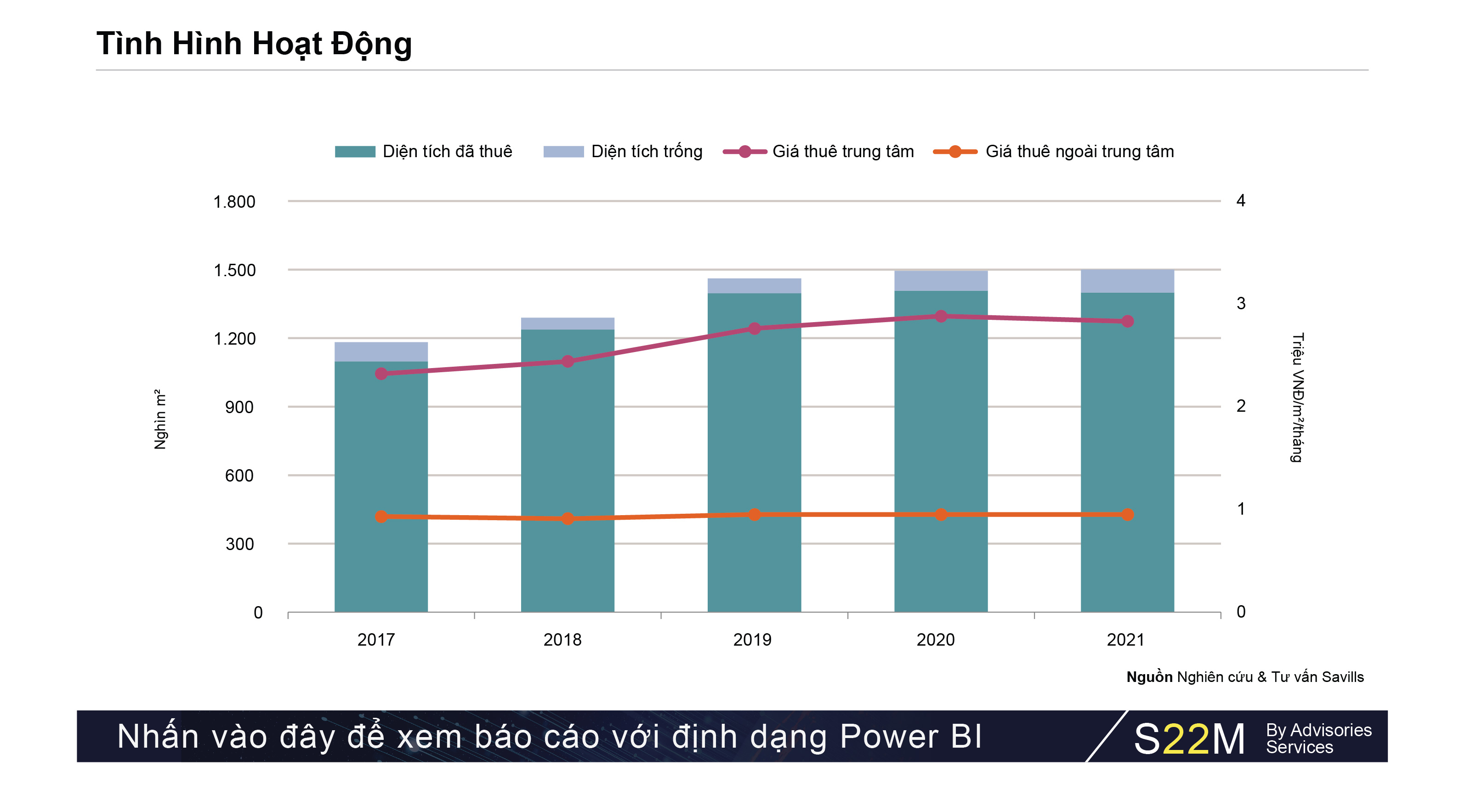

Nguồn cung thị trường Văn phòng trong năm 2021 tăng 11% theo năm chủ yếu do sự gia nhập của các dự án quy mô lớn tại khu vực ngoài trung tâm. Nguồn cung hạng B chiếm tỷ trọng tương đương 50% tổng nguồn cung, với đà tăng mạnh nhất ở mức 8%/năm. Đây cũng là phân khúc có công suất thuê lớn nhất với 60.000m2 mặc dù toàn thị trường ghi nhận mức giảm -2% theo năm. Khu vực ngoài trung tâm tiếp tục cho thấy sự gia tăng về nhu cầu, nhờ sự đa dạng về lựa chọn cùng sự xuất hiện của các dự án hạng A có giá thuê đa dạng.

Khu vực Nội thành và phía Tây Hà Nội cung cấp nhiều lựa chọn văn phòng hạng A, với giá thuê từ 460.000-920.000 VND/m²/tháng. Các ngành Công nghệ Thông tin, Tài chính, Ngân hàng và Bảo hiểm đang cho thấy nhu cầu về một không gian làm việc lớn hơn 1.000 m².

Hoàng Nguyệt Minh, Giám đốc, Bộ Phận Cho Thuê Thương Mại, Savills Hà Nội

Khách sạn

Hoạt động thị trường Khách sạn tích cực trong Quý 4/2021 với công suất cao nhất ghi nhận ở phân khúc khách sạn 5 sao, đạt 31%. Đây cũng là phân khúc ghi nhận mức doanh thu phòng trung bình cao nhất. Giá thuê trung bình trong Quý 4/2021 tăng 6% so với quý trước. Nguồn cung theo quý giữ ở mức ổn định, tăng nhẹ 1%. Trong năm 2022 - 2023, 13 dự án mới dự kiến sẽ đưa vào hoạt động với 8 dự án thuộc phân khúc 5 sao. Khu vực nội thành dẫn đầu nguồn cung tương lai với 54%.

Nới lỏng hạn chế đi lại đồng nghĩa với việc các khách sạn tại Hà Nội cải thiện công suất trong Q4/2021. Chương trình tiêm chủng nhanh chóng là một bước đệm tích cực để chào đón du khách nước ngoài trở lại. Tuy nhiên, du khách nội địa sẽ tiếp tục thúc đẩy ngành khách sạn tại Việt Nam.

Matthew Powell, Giám Đốc, Savills Hà Nội

Căn hộ dịch vụ

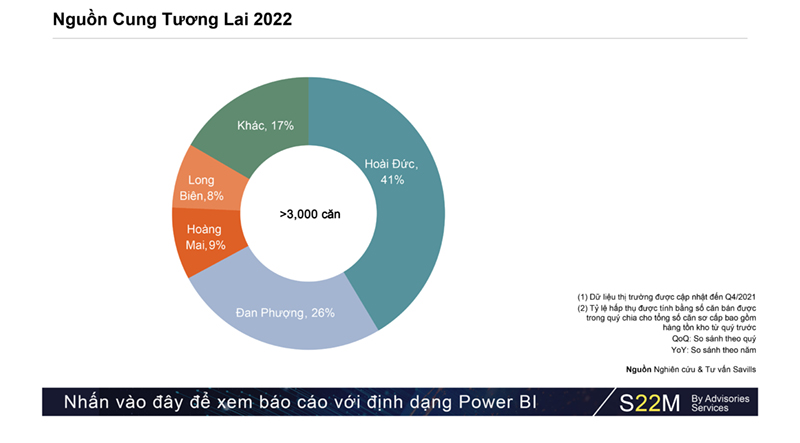

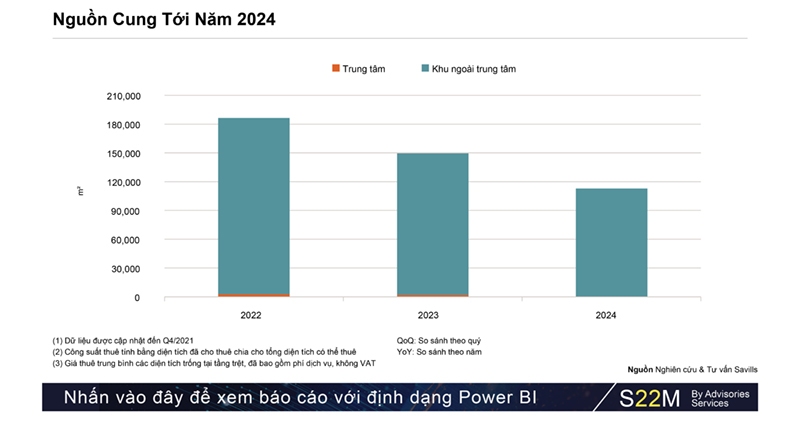

Tổng nguồn cung của thị trường Căn hộ dịch vụ tăng 13% theo năm với 15 trên 61 dự án tới từ các thương hiệu. Mười bảy dự án sẽ bổ sung vào nguồn cung tương lai hơn 3600 căn; trong đó, 97% thị phần được nắm giữ bởi các thương hiệu quốc tế. Tuy nhiên giá thuê trung bình chạm đáy của ba năm gần đây, với hạng C sụt giảm mạnh nhất ở mức -11% theo năm. Công suất trung bình tăng 2% theo năm với Hạng A và Hạng B vững mạnh khi ghi nhận 10 dự án có công suất trên 90%.

Vốn FDI triển vọng cùng các dự án cơ sở hạ tầng trọng điểm kết nối Hà Nội và vùng lân cận sẽ thúc đẩy khách thuê châu Á tại dự án Căn hộ dịch vụ. Xu hướng căn nhỏ có thương hiệu đang ngày càng gia tăng.

Matthew Powell, Giám Đốc, Savills Hà Nội